Převeďte si staré penzijko na nové a získejte víc

S doplňkovým penzijním spořením si otevřete cestu k vyšším výnosům.

Staré penzijko vám stačí. Nové vám může vydělat víc.

- Dopřejte svým úsporám potenciál vyššího zhodnocení.

- Převede se celá naspořená částka i spořicí doba.

- Sami si zvolíte, do čeho a jak chcete investovat.

- Vyhnete se zdanění příspěvku zaměstnavatele.

- S předdůchodem si penzi užijete až o 5 let dříve.

- Převod je zcela ZDARMA a nepřijdete ani o státní příspěvky ani daňové výhody.

Už nějakou dobu spoříte v penzijním připojištění a zvažujete, jak ze svého penzijka vytěžit více? Převod na novější doplňkové penzijní spoření Vám může otevřít cestu k vyššímu zhodnocení a dalším výhodám. Budete mít větší kontrolu nad tím, jak se vaše peníze zhodnocují. Převod na nové penzijko je přitom jednoduchý, bez poplatků a navíc můžete získat další výhody. Státní podpora, příspěvky od zaměstnavatele i daňové zvýhodnění pokračují dál. Jen dostanou lepší příležitost růst. Pokud chcete mít v důchodu více možností a méně starostí, přechod na novější penzijko je snadný krok správným směrem.

-

Penzijní připojištění (transformovaný fond, smlouvy sjednané do 31. 12. 2012) je starší typ spoření, který už není možné sjednat. Fond investuje konzervativně a garantuje nezáporné zhodnocení úspor, což dlouhodobě omezuje jejich výkonnost.

-

Doplňkové penzijní spoření (účastnické fondy, smlouvy sjednané od 1. 1. 2013) nabízí moderní investiční strategie, od konzervativních až po dynamické. Díky tomu má penzijko potenciál přinášet vyšší dlouhodobé výnosy a reálně porazit inflaci.

Co získáte převodem smlouvy na novější penzijko?

.png)

Možnost vyššího dlouhodobého zhodnocení

S penzijkem můžete investovat odvážněji – například do akcií, nemovitostí a dokonce i kryptoměn. Díky tomu má vaše spoření šanci vydělávat více než starší transformované fondy, které jsou čistě konzervativní. Strategii si vybíráte podle toho, jak daleko máte do penze, jaké složení fondu upřednostňujete a jak velké kolísání hodnoty snesete. Kdykoliv ji můžete změnit, třeba na opatrnější, pokud chcete mít ke konci spoření větší klid.

Ušetřete na příspěvku zaměstnavatele

U penzijního připojištění se příspěvek zaměstnavatele při výběru penzijka daní sazbou 15 %. To může u dlouhodobého spoření znamenat zbytečnou ztrátu i desítek tisíc korun. V novém penzijku se příspěvky zaměstnavatele při výběru nedaní, takže to, co vám firma posílá, vám zůstane celé. Přechodem na doplňkové penzijní spoření si tak zajistíte, že z příspěvků dostanete maximum — a nepřijdete o část úspor jen kvůli starým pravidlům.

Rozšíříte si výhody penzijka ZDARMA a online

Převodem na doplňkové penzijní spoření nepřijdete o výhody, které už znáte z penzijního připojištění. Převedou se vám všechny již připsané příspěvky od státu i zaměstnavatele, dál můžete využívat daňových výhod. Započítává se vám celá doba spoření. Jediné, co se změní, je širší nabídka investičních možností, budete mít možnost změny investiční strategie kdykoliv v průběhu spoření a větší pravděpodobnost lepšího výsledku v budoucnu.

Do penze až o 5 let dříve díky předdůchodu

Novější penzijko otevírá možnost začít si užívat volnější tempo života dřív než jste čekali. Předdůchod je speciální typ výplaty v rámci doplňkového penzijního spoření, který můžete čerpat až pět let před dosažením řádného starobního důchodu. Pokud máte na penzijku dost naspořeno, můžete si nechat vyplácet předdůchod a skutečně začít odpočívat dříve — bez sankcí a bez toho, aby vám to snížilo budoucí státní důchod.

Rozdíl mezi penzijním připojištěním a doplňkovým penzijním spořením

| Vlastnost smlouvy |

Penzijní připojištění (smlouvy uzavřené do 31. 12. 2012) |

Doplňkové penzijní spoření (nově sjednaná smlouva) |

| Státní příspěvky až 4 080 Kč ročně | ANO | ANO |

| Daňový odpočet až 48 000 Kč ročně | ANO | ANO |

| Čerpání příspěvku od zaměstnavatele | ANO | ANO |

| Garance nezáporného zhodnocení | ANO | NE |

| Změna investiční strategie | NE | ANO |

| Výsluhová penze | ANO | NE |

| Předdůchod | NE | ANO |

| Stupeň investičního rizika a očekávaný výnos | nižší | vyšší |

| Doba spoření potřebná pro nárok na výplatu včetně státních příspěvků | 60 měsíců | 120 měsíců |

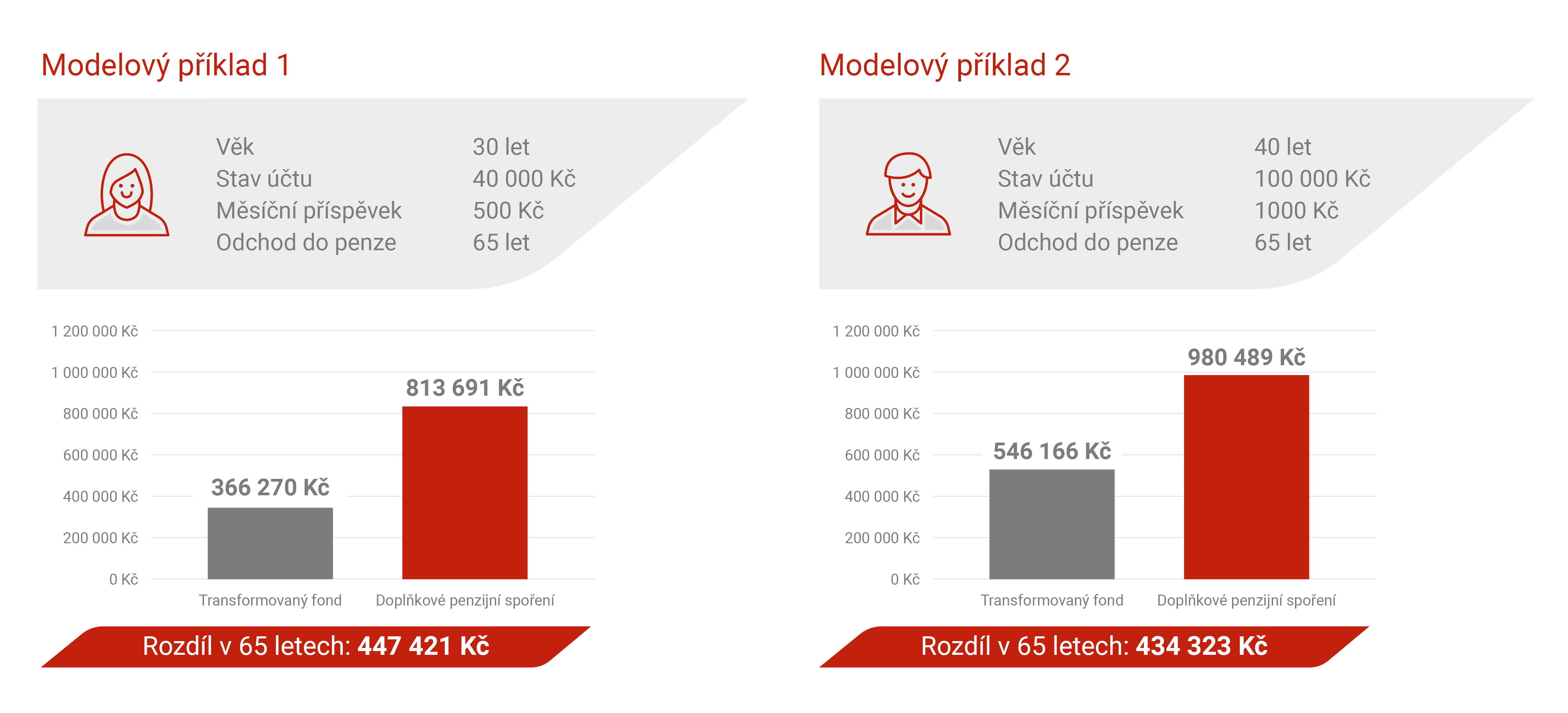

Kolik navíc můžete získat převodem smlouvy?

Smlouvy v penzijním připojištění nabízí průměrný výnos 1,10 % p. a. Nové smlouvy v doplňkovém penzijním spoření umožňují dosáhnout daleko vyšší výnos, průměrně 4,54 % p. a. Pro získání vyššího zhodnocení stačí stávající smlouvu převést do doplňkového penzijního spoření a nastavit si vhodnou strategii spoření.

Výpočet v modelových příkladech je ilustrativní se zhodnocením účastnických fondů 4,54 % p. a. Očekávané zhodnocení není zárukou budoucích výnosů.

Převod na nové penzijko jednoduše

Jak se změní vaše smlouva?

- převedou se všechny doposud naspořené prostředky včetně státní podpory

- spořicí doba z původní smlouvy se vám započítá na novou smlouvu

- státní podporu čerpáte beze změny

- zvolíte si strategii spoření, která vám sedne

- můžete si kdykoliv ZDARMA měnit strategii spoření

- získáte možnost předdůchodu

.png)

Převést penzijko online

Převod starého penzijka vyřídíte najednou v rámci sjednání nové smlouvy pohodlně online. S Bank iD převod zvládnete během 10 minut.

Potřebujete se poradit?

Pokud si nejste jistí, zda je pro vás převod skutečně výhodný, pomůžeme vám najít nejlepší řešení. Kontaktujte nás na klientské lince:

261 149 111

(Po - Pá 8:00 - 18:00 h)

Obrátit se můžete také na svého poradce nebo nás navštivte na kterémkoliv obchodním místě.

Obáváte se velkých změn? Zvládneme to i postupně.

Se službou Balancovaný převod ZDARMA.

Pokud nechcete přesunout své peníze z penzijního připojištění do nového doplňkového penzijního spoření (nebo při převodu z jiné penzijní společnosti do Generali PS) najednou, můžete využít Balancovaný převod. Je to dobrovolná služba, která vám umožní převádět prostředky postupně a bezpečněji – a to zcela ZDARMA. Vaše úspory se neinvestují naráz do nové strategie, ale přechod se rozloží v čase. Z hlediska zhodnocení je to šetrnější a vhodné zejména tehdy, když si vybíráte vyváženou nebo dynamickou investiční strategii, která může více kolísat v čase.

Celý proces probíhá automaticky a o vše se postaráme. Prostředky z původního spoření nejprve umístíme do Spořicího účastnického fondu. Po dobu prvních 36 měsíců účinnosti smlouvy budeme odpovídající část (1/36 počtu penzijních jednotek) převádět do Vámi zvolené strategie na nové smlouvě. Pravidelné příspěvky na novou smlouvu doplňkového penzijního spoření již přímo zainvestujeme do sjednané strategie spoření.

Službu můžete kdykoliv ukončit odesláním písemné žádosti s úředním ověřením vašeho podpisu na korespondenční adresu Generali PS.

Nejčastější dotazy

Odpověď: Ano. Převody prostředků z transformovaného fondu (penzijní připojištění) do systému účastnického fondu (doplňkové penzijní spoření) jsou možné v rámci jedné společnosti a od 1. 1. 2024 i mezi dalšími penzijními společnostmi. Jedním krokem tak sjednáte novou smlouvu DPS i ukončení a převod prostředků z TF v našem online sjednavači. Výpovědní lhůta u Transformovaného fondu je 2 měsíce.

Odpověď: Od 1. 1. 2024 mají klienti možnost kombinovat smlouvy Transformovaného fondu s Doplňkovým penzijním spořením. Avšak aktivně spořit je možné pouze na jednu smlouvu. U druhé smlouvy musí být přerušeno spoření, tzv. „konzervace“. Rozhodne-li se klient přerušenou smlouvu TF převést do DPS, může zvolit stávající penzijní společnost nebo jinou. Ohledně přerušení penzijního spoření („konzervace“) se obraťte na svého poradce nebo nás navštivte na kterémkoliv obchodním místě.

Odpověď:

- Blížíte se k výplatě staré smlouvy (např. do 5 let či méně)

Pokud už vám do penze chybí jen pár let, může být praktičtější dokončit spoření v transformovaném fondu. Investice jsou zde velmi konzervativní, takže výnos už není zásadní — a převod by vám mohl posunout termín, kdy se k penězům dostanete.

- Využíváte garanci nezáporného zhodnocení

Transformované fondy mají garanci, že fond nesmí vykázat záporné roční zhodnocení. Pokud je pro vás tato jistota klíčová, může být vhodné u staré smlouvy zůstat.

- Vaší prioritou je konzervativní investice s minimem kolísání

Doplňkové penzijní spoření nabízí vyšší potenciál výnosů, ale i větší kolísání. Pokud se investičním rizikům chcete úplně vyhnout a máte raději stabilní, i když nižší, zhodnocení, může být penzijní připojištění pro vás i nadále lepší volba.

- Získali jste na staré smlouvě výhodné historické podmínky

Některé starší smlouvy mají nastavení, která dnes už nejsou dostupná (např. nižší věk pro výplatu nebo dřívější nároky na dávky).

Pokud je vaše smlouva pro vás výhodnější svým nastavením, může dávat smysl ji dokončit.

- Čekáte na výsluhovou penzi

Pokud spoříte alespoň 15 let a máte ve staré smlouvě sjednanou výsluhovou penzi, můžete si půlku naspořených peněz vybrat dříve, ještě před důchodem. Převodem do nového o tuto možnost přijdete (ale získáte možnost předdůchodu) — a pokud ji plánujete využít, je lepší staré penzijko nechávat aktivní až do výsluhy.

Odpověď:

- Všechny úspory nejprve uložíme do Spořicího fondu, kde jsou chráněné před výkyvy trhů.

- Následujících 36 měsíců se každý měsíc převede 1/36 částky do vámi vybrané strategie na nové smlouvě DPS.

- Nové příspěvky už investujeme rovnou do zvolené strategie.

Převáděná částka v Kč se mění na základě aktuální výše hodnoty penzijní jednotky Spořicího účastnického fondu. Rozhodný den pro převod do Vámi zvolené strategie je poslední kalendářní den v každém z 36 měsíců.

.png)